Strategy购入58万枚比特币:套利模式如何驱动市值破千亿

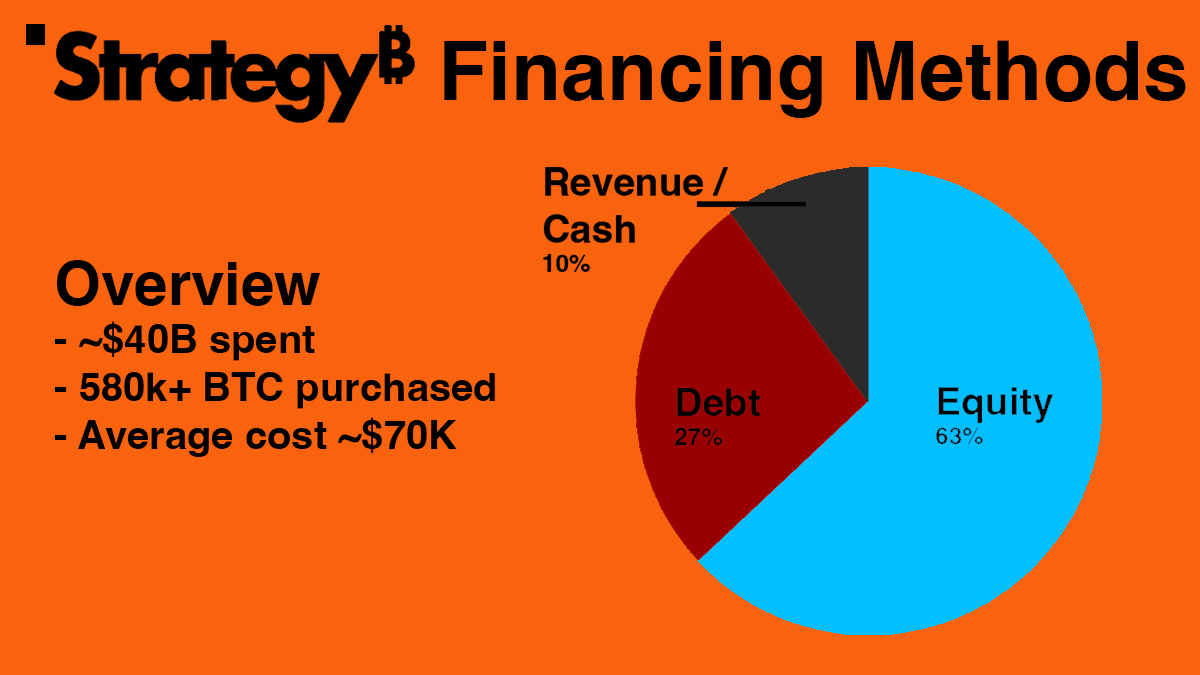

在近五年时间里,MicroStrategy($MSTR)累计投入408亿美元,相当于冰岛全年国内生产总值,收购超过58万枚比特币,占全球比特币总供应量的2.9%,几乎触及活跃比特币总量的10%。

股价飙升背后的驱动力

过去三年中,$MSTR股价上涨高达1600%,远超同期比特币约420%的涨幅。这一惊人表现使公司估值突破1000亿美元,并成功纳入纳斯达克100指数,成为加密货币领域最具代表性的上市公司之一。

为何选择购买 $MSTR 而非直接持有 $BTC?

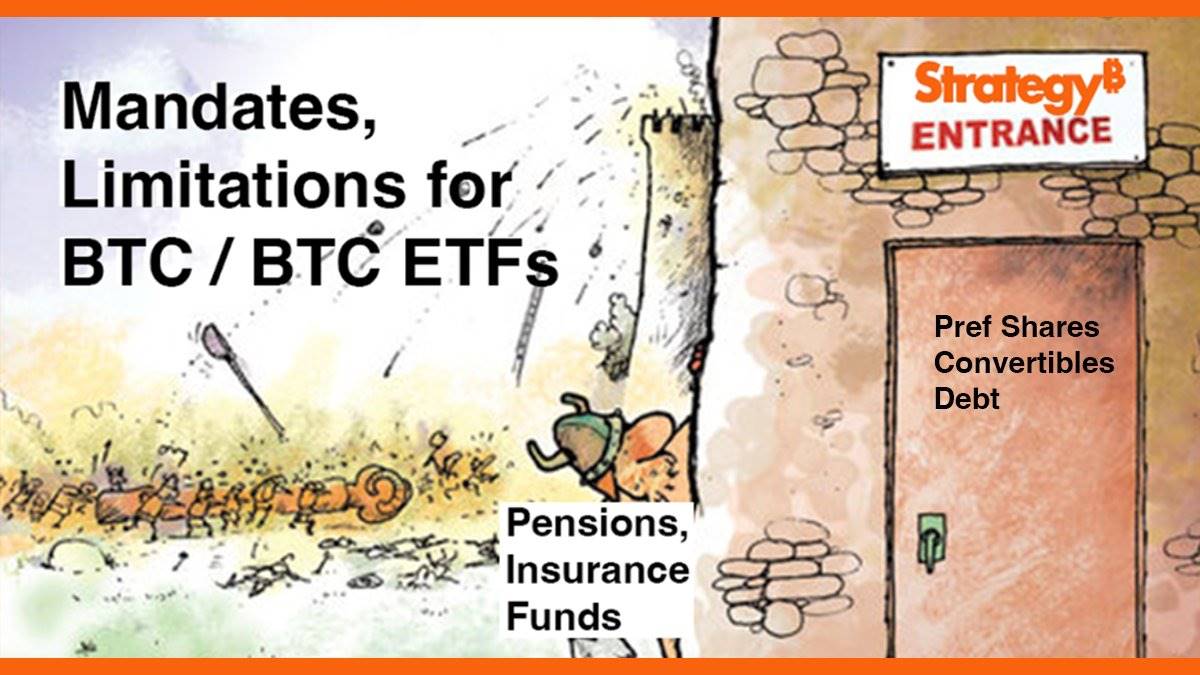

尽管看似反直觉,但许多机构投资者更倾向于买入 $MSTR 股票而非直接购买比特币。原因在于“投资授权”(mandates)的严格限制——多数基金、保险公司及受监管实体只能投资于特定资产类别,如股票或债券,而无法直接持有商品类资产,包括比特币。

这种制度性障碍导致大量资本被“锁定”,难以进入加密市场。然而,作为一家在纳斯达克上市的公司,MicroStrategy具备合法持有比特币的资格。因此,它成为那些希望获得比特币价格波动敞口却受限于合规框架的机构唯一可行路径之一。

授权套利:一种新型金融杠杆

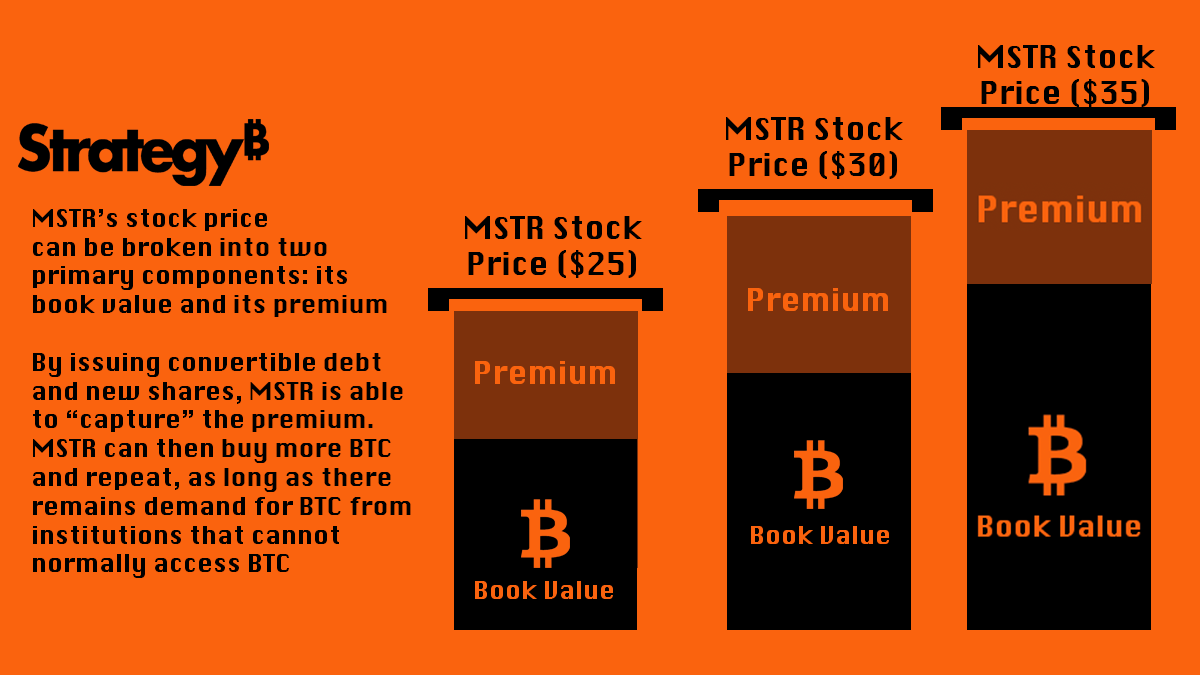

这正是“授权套利”(Mandate Arbitrage)的经典案例。由于 $MSTR 股票可被合规机构持有,而其内在价值又与所持比特币紧密挂钩,市场对 $MSTR 的需求长期高于其实际供给,形成显著溢价。

MicroStrategy创始人兼董事长Michael Saylor敏锐捕捉到这一缺口。他利用股价溢价持续发行新股,将募集所得资金用于增持比特币,从而实现“用股价买比特币,再用比特币提升股价”的正向循环。

在过去两年中,若以比特币计价计算,$MSTR 投资者获得高达134%的回报率,创下规模化比特币投资中的最高纪录。该模式精准满足了传统金融体系内无法直接接触比特币的机构需求。

比特币ETF推出后,套利逻辑是否失效?

尽管比特币现货ETF已陆续获批,但并非所有机构都能参与。例如,管理着25万亿美元资产的大多数共同基金(Mutual Funds)仍被禁止投资于交易所交易产品,尤其是被视为商品类别的比特币ETF。

典型案例为Capital Group旗下的Capital International Investors Fund(CII),该基金规模达5090亿美元,但因投资范围仅限于股票,无法直接配置比特币或相关ETF。因此,它选择通过持有 $MSTR 股票来间接获取比特币敞口。目前,CII已持有约12%的 $MSTR 股份,成为最大非内部股东之一。

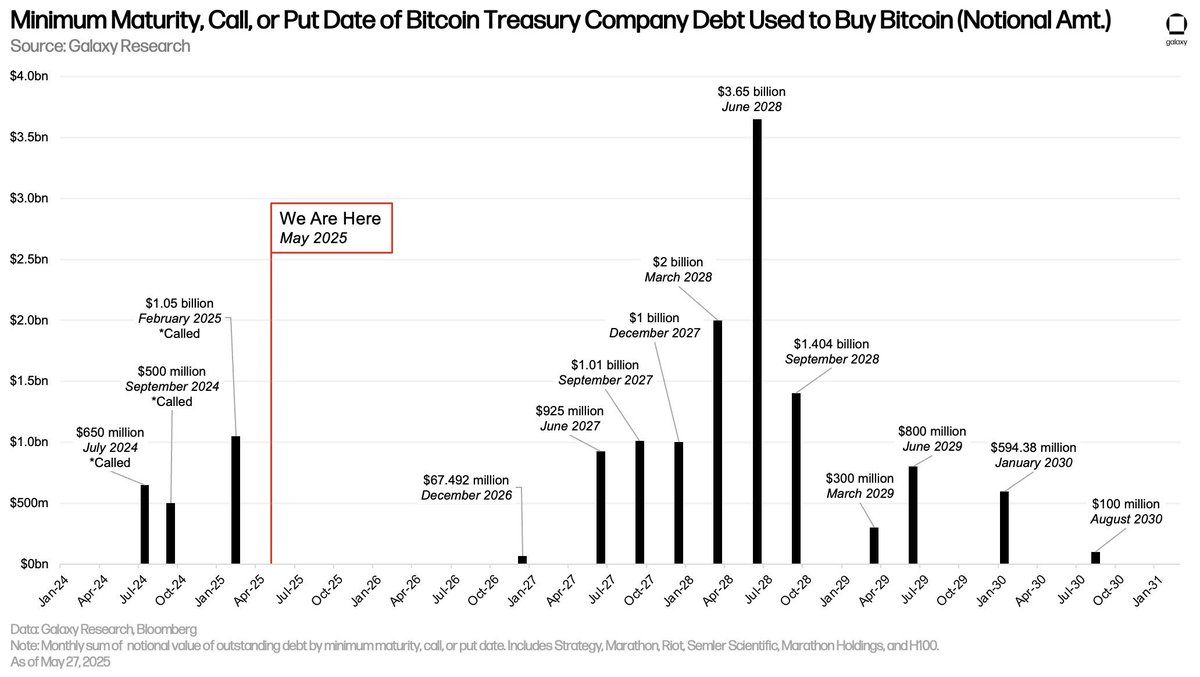

债务不是负担,而是增长引擎

外界常对MicroStrategy的高负债表示担忧,但需理解:并非所有债务等同。信用卡、保证金贷款等属于高风险个人债务,而企业债务则可根据结构设计成低息长期工具。

MicroStrategy采用的是一种类似“抵押贷款”机制:按期支付利息,本金延至到期日偿还。只要现金流稳定,债权人无权处置公司资产。这种债务模式允许公司在不立即出售比特币的前提下,持续融资并扩大持仓。

值得注意的是,当前利率环境虽带来一定压力,但整体可控。只要 $MSTR 股价维持在合理水平,即可支撑利息支付,避免强制抛售。

未来展望:风险与机遇并存

尽管当前模式运行良好,但若未来更多金库公司开始竞争性地扩大债务规模并停止收取溢价,可能导致系统性失衡。一旦市场情绪逆转,股价下跌引发连锁反应,可能迫使公司提前清算资产,进而引发比特币价格长期下行压力。

不过,在现有条件下,MicroStrategy的运作本质上并非单纯投机,而是一种结合合规框架、资本市场效率与链上资产配置的创新金融结构。它不仅是比特币的重要买家,更是推动机构级参与的关键桥梁。

从区块链分析角度看,$MSTR 持有比特币的集中度仍在可控范围内,且其增持行为具有明确的财务逻辑支持。只要市场对“授权套利”模式保持信任,该模式将持续发挥其独特作用。