2025-06-26 21:39:51

美股“买币”热潮:市值游戏背后的估值泡沫与风险

摘要

美股上市公司纷纷通过购入比特币等加密资产实现股价拉升,但短期内的暴涨难掩长期可持续性存疑。内部高管减持、股价剧烈回调揭示估值泡沫风险,市场对‘买币’叙事的买单正从热情转向审慎。

在当前资本市场中,“买币”已不再只是投资者的选择,更成为上市公司重塑市值的快速通道。传统企业价值评估依赖盈利能力与增长潜力,而如今,持有加密资产的财务配置行为,正被市场赋予额外溢价,形成一种基于“币价上涨预期”的杠杆式估值扩张。

这一现象在美股市场尤为明显。以汽车交易服务商 Cango 为例,其于 2023 年 11 月宣布进军比特币挖矿,耗资 4 亿美元购置 50 EH/s 算力,随即股价飙升 280%。类似案例层出不穷,不少主业疲软甚至面临财务困境的企业,也借“持币”概念获得资本追捧。

然而,数据显示,尽管“买币即暴涨”屡见不鲜,但多数公司在短期冲高后遭遇回调。若无持续购币动作或实质进展支撑,股价难以维持涨幅。这表明,市场对仅靠概念炒作的公司缺乏长期信任。

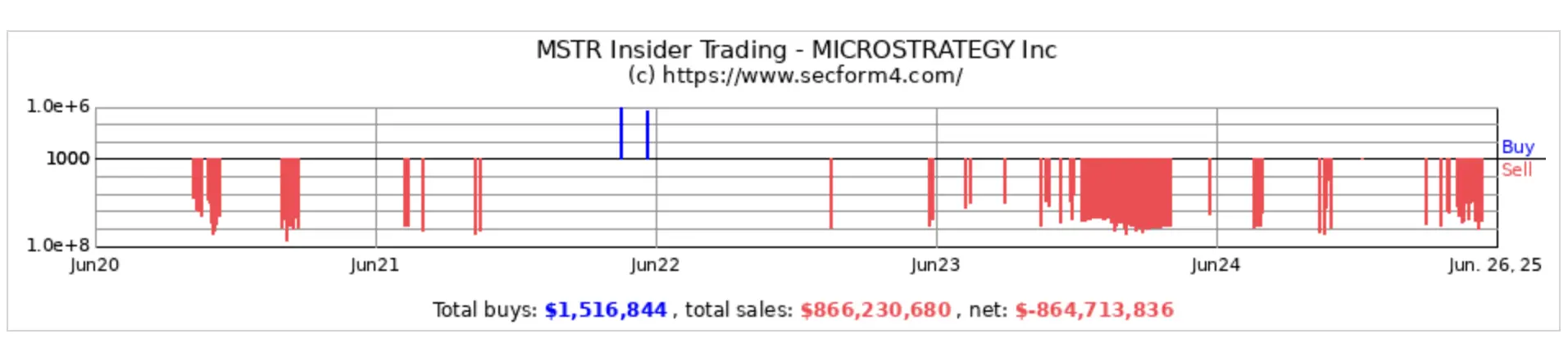

更值得关注的是,部分核心玩家正在悄然退出。微策略(MicroStrategy)内部高管自 2023 年 6 月以来进入集中抛售期,据 SecForm 4.Com 数据,过去 90 天内累计减持金额达 4000 万美元,卖出次数为买入的 10 倍。与此同时,被称为“Sol 版微策略”的 Upexi 近期盘中暴跌 61.2%,因投资者注册出售超 4385 万股股票,占其初始流通股总量近半。

稳定币发行商 Circle 上市后股价一度逼近 300 美元,但其早期支持者 Ark Invest 却连续四次减持,累计抛售超 36% 持仓,显示机构对“买币”叙事的理性回归。

当“买币”演变为一种包装、一种市值工具,甚至成为回避基本面检验的叙事外壳时,其可持续性便受到根本性质疑。二级市场的买单未必代表认可,更可能是短线资金轮转的结果。未来,市场将重新聚焦企业的真实盈利与成长能力,而非单纯依赖加密资产价格波动带来的估值幻觉。

因此,尽管比特币波动仍能撬动市场情绪,但真正的考验在于:企业能否将“财务配置”转化为实际竞争力,还是仅停留在一场由流动性与叙事驱动的估值实验?

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

相关阅读

105亿美元比特币期权到期前波动率处于低位

49

49

Deribit数据显示,比特币30天隐含波动率(DVOL)当前为41.5%,远低于2月90%的高点,接近历史低位。周五将有约105亿美

比特币资讯

2026-06-23 19:42:35

比特币周线RSI指标显示价格底部尚未确认

82

根据技术分析平台Material Indicators的观点,比特币周线RSI的41.5水平是区分牛市与熊市的关键分界线。当前周

比特币资讯

2026-06-12 17:05:19

比特币价格跌破66000美元,BVIV恐惧指数单日飙升近20%

36

比特币价格周二跌破66000美元,单日跌幅超6%。其波动率指标BVIV指数飙升近20%,达46.45%,为自2月5日以来最大单日

比特币资讯

2026-06-03 14:31:49

比特币波动率降至35,机构持仓推动市场成熟

108

比特币年化波动率从2017年的120降至当前的35,反映市场结构变化。长期投资者Trace Mayer认为,低波动率是机构参

比特币资讯

2026-06-01 13:26:19

比特币长期持有者持仓量突破1630万枚 创近阶段新高

139

截至最新数据,比特币长期持有者(LTH)持仓量达1630万枚,较2023年10月高点增加超220万枚,本月单月增长约20万枚。该

比特币资讯

2026-05-21 21:48:13

CME计划推出比特币波动率期货,6月或迎新交易工具

177

芝加哥商品交易所(CME)宣布拟于2024年6月1日推出比特币波动率期货,该产品将基于CME CF比特币波动率指数(BVX),反映

交易所新闻

2026-05-10 15:00:11

比特币价格短暂突破8万美元后回落 机构分析分歧显现

183

2026年5月8日,比特币价格一度突破8万美元关口,随后回落至79,512美元附近。链上数据显示,短期持币者出现明显获

比特币资讯

2026-05-08 17:00:53

2026年Q1加密市场深度解析:比特币企稳、代币化股票崛起与稳定币突破3000亿

735

2026年第一季度,尽管宏观经济与地缘政治压力加剧,比特币现货ETF资金净流入转正,支撑价格企稳;代币化股票与指数

区块链资讯

2026-04-01 12:28:13

从2018年起每月买深度OTM Put,BTC能盈利吗?实证回测揭示真相

1146

基于2018至2026年历史数据的系统性回测显示,每月固定买入深度虚值看跌期权(OTM Put)在比特币上最终实现97.62%

区块链资讯

2026-03-16 20:26:48

DeFi锁仓926亿美元,比特币大会重磅登场,最新热点全解析

508

DeFi总锁仓量突破926亿美元,以太坊最大痛点价格为2,200美元。Coinbase与Michael Saylor同台发声,NEAR推出跨链

区块链资讯

2026-02-25 22:25:53